Il rapporto tra il sistema bancario e le imprese impone una mentalità di pianificazione e controllo

Dopo tutto quanto è successo, anche in termini di diffuse sofferenze bancarie, ci dobbiamo attendere un sistema creditizio che finirá, a ragione, per premiare le imprese capaci di generare liquidità più di quelle capaci di generare margini (operativi). Eppure, si racconta e si insegna quanto sia importante la redditività poiché valido elemento economico che apre la configurazione dei flussi finanziari che poi termina con il cash-flow netto, ovvero la posizione finanziaria netta.

Il dilemma ora diventa: è meglio un’azienda con una buona redditività, oppure un’azienda con un buon cash-flow? La risposta più sensata è: entrambe! O almeno, un possibile mix delle due ipotesi. L’argomento apre ad una lunga riflessione, perciò è meglio tirare dritto al contenuto di questo articolo.

A partire dal nuovo anno, questi ultimi valori (cioè, cash-flow e posizioni finanziaria netta) saranno molto più importanti del semplice margine reddituale (reddito operativo o EBIT). D’altronde, negli ambienti finanziari si recita spesso “Cash is King!” e così deve essere perchè, anch’io lo ripeto da anni, si fallisce per cassa e non per reddito! E vediamo le ragioni.

REGOLE DEFAULT DAL 2021

Come anticipato, a partire dal 2021, il rischio di essere classificati cattivi pagatori (in default) è dietro l’angolo. Ma ciò non vuol dire anche essere segnalati alla Centrale Rischi poiché il singolo evento non può condurre l’esposizione a sofferenza da segnalare. Tant’è, se ciò accadesse, sarebbe veramente un’assurda penitenza che sfocerebbe nel credito sommerso. Tuttavia, con il solo default rimane comunque che il sistema bancario vede la posizione di pericolo del soggetto.

In verità, i criteri che le banche utilizzeranno per identificare le esposizioni in default sono disciplinati, a livello europeo, dal Regolamento sui requisiti di capitale delle banche in vigore giá dal 1° gennaio 2014. Al fine di assicurarne un’applicazione uniforme in tutta Europa, la Commissione europea (con un Regolamento del 2018) e l’EBA (con linee guida del 2017) hanno fornito ulteriori specificazioni, applicabili dal 1° gennaio 2021. Perciò, è da un paio di anni che le banche si stanno preparando per l’appuntamento.

Consapevole della portata potenzialmente impattante, la stessa Banca d’Italia ha raccomandato agli istituti di credito di avviare un’efficace campagna informativa rivolta ai propri clienti. E ciò per l’evidente scopo di evitare allarmismi ed impreparazione.

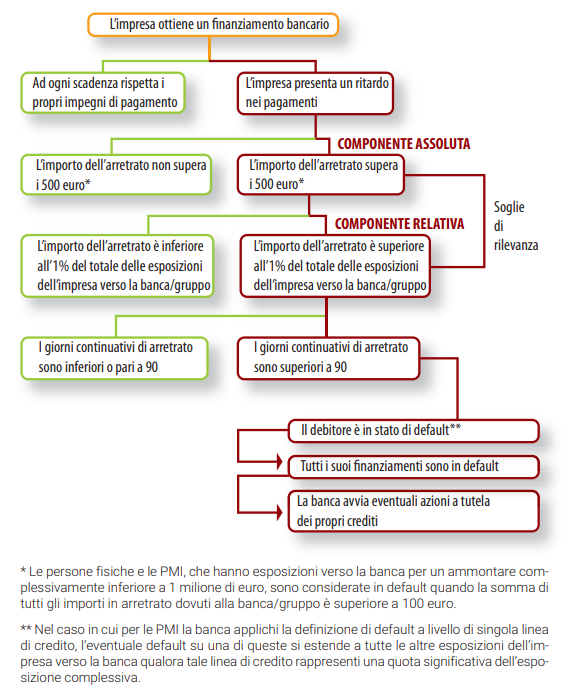

Arriviamo al dunque delle nuove regole sul default. In sostanza, rileva lo sconfinamento (ossia, somma scaduta) oltre la soglia di rilevanza così composta:

- soglia assoluta: oltre 100 o 500 euro, a seconda della natura del debitore;

- soglia relativa: oltre 1% dell’esposizione (che sale al 5% per i creditori finanziari non bancari);

- soglia temporale: oltre 90 giorni consecutivi (in alcuni casi, ad esempio per le amministrazioni pubbliche, 180 giorni).

In pratica, per essere classificati in default è necessario soddisfare contemporaneamente le tre soglie, ossia avere uno scaduto di almeno 1% del debito (comunque superiore a 100 o 500 euro) per almeno 90 giorni consecutivi. Facciamo un esempio: se ho un fido in conto di 50.000 euro, basta che finisca fuori fido di 500 euro per 90 giorni consecutivi per ritrovarmi in default (insieme agli eventuali cointestatari della posizione). E per evitarlo, non è possibile ricorrere al giroconto da altre posizioni attive verso la stessa banca: la verifica deve essere fatta per singola esposizione.

Tuttavia è anche vero che, avendo oramai contezza delle regole del gioco, sarà mia premura evitare che ciò accada come, ad esempio, rientrando nel fido per pochi giorni. Ecco un rappresentazione grafica di ciò che accade:

CREDIT RISK

Se il rischio default può essere evitato con i giusti accorgimenti, è però evidente che il sistema creditizio non ammette soluzioni clementi nei confronti di privati ed imprese che denotano potenziali rischi di sofferenza finanziaria: giustamente non hanno alcun interesse di affrontare complicate procedure di recupero stragiudiziale, oppure di concorrere in procedure di liquidazione giudiziaria (ex fallimento) in cui subire la contestazione (con conseguente falcidia) di abusiva concessione di credito per il solo fatto di aver concesso credito oltre le prevedibili capacità di rimborso valutabili secondo una corretta diligenza professionale (art. 124-bis TUB). In tali ipotesi, infatti, la banca corre il serio rischio di vedere svanito il tentativo di recuperare il proprio credito se non il rischio di vedersi contestata la colpa di avere, addirittura, concorso a conclamare il fallimento del debitore.

Perciò, anche per tale ragione le banche (e gli operatori finanziari) sono molto più prudenti e zelanti nella concessione del credito, ovvero al suo mantenimento nel tempo. E non sorprendiamoci se chiederanno, come non mai, documenti contabili ed aziendali per cui è importante instaurare un efficace rapporto informativo costruito con professionalità tipica di consulenti aziendali a ciò preparati. E questa non è più una facoltà, ma una necessità perché, come detto …. cash is king!

Dunque, una consulenza che sia un mix tra management, marketing, pianificazione e controllo di gestione, finanza d’impresa è la soluzione ineludibile per creare (o potenziare) i fattori critici di successo dell’impresa in una nuova epoca in cui i migliori non sono quelli che …. vendono di più!

DEBITI FISCALI: FALCIDIA E TRANSAZIONE

Un’altra novità deriva, anche per le conseguenze economiche dell’emergenza sanitaria Covid-19, dalla possibilità di falcidiare i debiti tributari nell’ambito della nuova formulazione della transazione fiscale (art. 182-ter L.F.) come modificata dalla Legge nr. 159/2020, ovvero nell’ambito della riforma della crisi d’impresa e del sovraindebitamento (per soggetti non fallibili) come di recente modificata dalla Legge nr. 176/2020. Non solo, la riforma della crisi ha anche introdotto per gli amministratori di società un severo obbligo di adottare adeguati assetti organizzativi, amministrativi e contabili con la penitenza di risponderne personalmente in caso di omissione.

E se consideriamo l’enormità di informazioni fiscali immediatamente disponibili all’amministrazione finanziaria, la rilevanza anche legale delle comunicazioni e dei processi telematici, la necessità di recuperare quanto possibile dell’enorme mole di debiti fiscali in agenzia riscossione nonché la chiara volontà di accelerare al massimo sui tempi di riscossione dei tributi (avvilendo cosí l’istituto del ravvedimento operoso), è facile concludere che lo Stato non potrà più avere una funzione “creditizia” del sistema economico. Perciò, è indispensabile che le imprese adottino sistemi di credito diversi da quelli sinora seguiti.

Concludendo, stiamo entrando in un’epoca in cui le imprese devono cambiare mentalitá dovendo affrontare un serio processo di revisione del proprio modello organizzativo e strategico anche (se non soprattutto!) in chiave finanziaria. Lo devono fare semplicemente perché le regole di mercato del credito e le conseguenze economiche di questa pandemia – che ha già scritto una brutta pagina nella storia – non lasceranno scampo alle imprese prive di idonei strumenti di pianificazione e controllo di gestione.

Chiedi maggiori informazioni o una prima consulenza gratuita!

Le nuove regole di mercato impongono il cambiamento!

e il Ruolo Strategico del Controllo di Gestione")