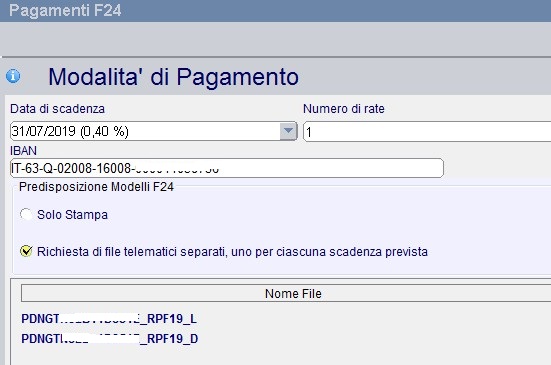

Aprire F24 generati dal software dichiarativi Agenzia delle Entrate

Come importare i mod. F24 generati dai dichiarativi fiscali nella procedura F24 online per la successiva modifica/integrazione nonché invio con la procedura F24 Intermediari.

Come importare i mod. F24 generati dai dichiarativi fiscali nella procedura F24 online per la successiva modifica/integrazione nonché invio con la procedura F24 Intermediari.

Le disposizioni in commento prevedono l’applicazione di un’aliquota IRES agevolata nella misura del 15% (in luogo dell’aliquota IRES ordinaria del 24%) ad una parte del reddito dei soggetti IRES che incrementano i livelli occupazionali ed effettuano nuovi investimenti, nonché l’applicazione di tale agevolazione anche ai fini IRPEF per il reddito d’impresa dichiarato dagli imprenditori individuali e dalle società in nome collettivo e in accomandita semplice.

A decorrere dal 1° gennaio 2020, è istituita un’imposta sostitutiva dell’imposta sui redditi, delle addizionali regionali e comunali e dell’imposta regionale sulle attività produttive per le persone fisiche esercenti attività d’impresa, arti o professioni che, nell'anno precedente, abbiano conseguito ricavi oppure percepito compensi, compresi tra 65.001 e 100.000 euro, ragguagliati ad anno.

A decorrere dal 1° gennaio 2019 sui compensi derivanti dall'attività di lezioni private e ripetizioni, svolta dai docenti titolari di cattedre nellescuole di ogni ordine e grado, si applica un'imposta sostitutiva dell'imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali, con l'aliquota del 15 %, salva l’opzione per l'applicazione dell'imposta sul reddito nei modi ordinari.

In merito all'innalzamento della soglia di compensi, la legge di bilancio 2019 ha elevato a 65.000 euro il limite dei ricavi conseguiti e dei compensi percepiti nell'anno precedente per l’applicazione del regime forfetario. Tale soglia è valida per tutti i contribuenti interessati e sostituisce i limiti dei ricavi e dei compensi percepiti che la scorsa disciplina fissava tra i 25.000 e i 50.000 euro a seconda della tipologia di attività esercitata.

Si può rimanere nel regime forfettario cedendo le partecipazioni in SRL entro il 31 dicembre 2019

L'impresa familiare deve costituirsi con atto notarile prima dell'inizio dell'esercizio fiscale. Al titolare spetta almeno il 51% del reddito prodotto ed i familiari devono partecipare all'impresa in maniera continuativa e prevalente.