PREMESSA

L’articolo 121 del Decreto Rilancio poi convertito in Legge, prevede che coloro i quali eseguiranno sul proprio edificio degli interventi dal 1° luglio 2020 al 30 giugno 2022 (in alcuni casi fino a dicembre 2022), che danno diritto al SUPERBONUS 110%, e vorranno poi esercitare l’opzione dello sconto in fattura o della cessione del credito, dovranno farsi rilasciare dai soggetti abilitati, il cosiddetto visto di conformità. Vediamo nel dettaglio di cosa si tratta.

Secondo il decreto rilancio convertito in legge 77/2020 comma 11 : “…ai fini dell’opzione per la cessione per lo sconto di cui l’art 121, il contribuente richiede il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta per gli interventi di cui nel presente articolo…”

Il legislatore richiede quindi il rilascio di questo visto di conformità (ai sensi dell’art. 35 del decreto legislativo 9 luglio 1997, n.241), che può essere rilasciato solo dai soggetti abilitati, tra gli altri commercialisti e consulenti del lavoro abilitati alla trasmissione telematica delle dichiarazioni.

CHECK LIST

In relazione al documento messo a disposizione dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, unitamente alla Fondazione Nazionale dei Commercialisti, sono presenti due check list (una specifica sugli interventi per l’efficienza energetica, l’altra specifica per gli interventi di riduzione del rischio sismico) inerenti i controlli che devono essere effettuati circa la posizione del visto di conformità sull’apposita comunicazione da inoltrare in seguito all’Agenzia delle Entrate, proprio dai soggetti abilitati.

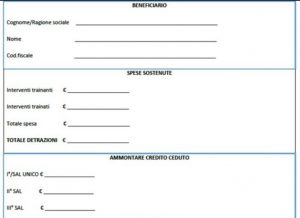

Come detto pocanzi, esistono due check list a seconda dell’intervento richiesto: alcune parti sono comuni ad entrambe le check list, come per esempio l’anagrafica del beneficiario, le spese sostenute (divise per interventi trainanti che accedono direttamente alla detrazione fiscale del 110% e interventi trainati che possono accedere al bonus 110% solo se realizzati congiuntamente ad uno dei trainanti) e l’ammontare del credito ceduto, diviso per i diversi SAL (Stato di Avanzamento dei Lavori).

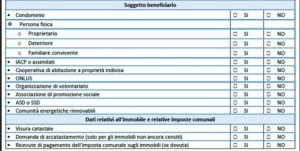

Altra parte comune ad entrambe le check list riguarda l’individuazione del soggetto beneficiario (condominio, persona fisica, ecc…), i dati relativi all’immobile con le relative imposte comunali (visura catastale, dati di accatastamento, e così via).

Vediamo adesso le parti specifiche delle due check list, a seconda dell’intervento: se di efficientamento energetico oppure di riduzione del rischio sismico.

EFFICIENTAMENTO ENERGETICO: interventi trainanti e trainati

È necessario innanzitutto individuare la tipologia di intervento. Troveremo pertanto tra gli interventi trainanti :

- isolamento termico delle superfici opache verticali, orizzontali e inclinate (il cosiddetto cappotto termico), compresa la coibentazione del tetto

- sostituzione degli impianti di climatizzazione invernale sulle parti comuni degli edifici in condominio

- interventi sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale

Tra gli interventi trainati :

- installazione di impianti solari fotovoltaici connessi alla rete elettrica sugli edifici

- installazione delle infrastrutture per la ricarica di veicoli elettrici negli edifici

- interventi di abbattimento di barriere architettoniche

- efficientamento energetico delle unità immobiliari

- acquisto e posa in opera di finestre o schermature solari

- acquisto e posa in opera di impianti con generatori di calore in sostituzione di impianti esistenti

RIDUZIONE DEL RISCHIO SISMICO: interventi trainanti e trainati

Interventi trainanti:

- Interventi antisismici e di riduzione del rischio sismico di cui ai commi da 1-bis a 1-septies dell’art 16 del d.l. 63 del 2013

Interventi trainati:

- Installazione di impianti solari fotovoltaici connessi alla rete elettrica sugli edifici

- Sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati contestuale o successiva all’installazione degli impianti medesimi

- Realizzazione di sistemi di monitoraggio strutturale continuo a fini antisismici

ULTERIORI DIFFERENZE

Infine, altra parte che differisce nelle due check list a seconda dell’intervento, riguarda la tipologia delle asseverazioni che vengono eseguite.

Per quel che concerne l’efficientamento energetico, troveremo:

- asseverazione dei requisiti tecnici e attestazione della congruità delle spese sostenute con ricevuta di trasmissione all’Enea;

- attestato di prestazione energetica (APE) ante intervento.

Per gli interventi sismici:

- attestazione della conformità degli interventi eseguiti al progetto depositato, come asseverato dal progettista a inizio lavori con ricevuta di presentazione allo sportello unico competente; (modulo da depositare contestualmente al titolo edilizio, altrimenti un’asseverazione tardiva, fa perdere la possibilità di ricevere il beneficio fiscale);

- attestazione della congruità delle spese sostenute in relazione agli interventi agevolati;

- dichiarazione sostitutiva dell’atto di notorietà attestante che lo Stato di Avanzamento dei Lavori si riferisce ad almeno il 30% dell’intervento previsto e che per lo stesso intervento non è stato superato il limite di due SAL;

COMUNI AD ENTRAMBI (per la parte sulle asseverazioni):

- copia della ricevuta di trasmissione della comunicazione di opzione di cessione/sconto all’Agenzia delle entrate riguardante precedenti SAL (se presenti)

- iscrizione del tecnico asseveratore agli specifici ordini e collegi professionali;

- polizza RC del tecnico sottoscrittore dell’asseverazione e dell’attestazione di cui sopra;

- consenso alla cessione del credito o sconto in fattura da parte del cessionario/fornitore

CONCLUSIONI

In conclusione, come abbiamo visto le due check-list presentano delle parti in comune, altre specifiche in base alla tipologia d’intervento. Contattaci per comprendere quali sono i documenti necessari da preparare e da consegnare per il visto di conformità necessario per poi usufruire della cessione della propria detrazione fiscale nella forma dello sconto in fattura o della cessione del credito.