La tassazione dei redditi da lavoro deve considerare la diversa natura tra lavoro dipendente e lavoro di impresa

La Costituzione Italiana sancisce:

- il principio costitutivo sul lavoro: “L’Italia è una repubblica democratica fondata sul lavoro ..” (art. 1)

- la tutela del lavoro: “Il lavoratore ha diritto ad una retribuzione proporzionata alla quantità e qualità del suo lavoro …” (art. 36)

Perciò, è già concettualmente azzardato attribuire la figura del lavoratore solo a colui che lavora alle dipendenze di un datore di lavoro. Al contrario, si finirebbe per negare che il titolare della partita Iva (autonomo o professionista) svolga un lavoro per cui non sia degno di essere qualificato un lavoratore e quindi, meritevole di tutela.

Al più, ritengo sia più corretto limitarci a considerare la differente fonte di reddito:

- lavoro

- capitale

E su questo, la distinzione giuridica e fiscale è abbastanza discriminante. Perciò, non ci sarebbe molto da argomentare.

Riguardo l’aspetto fiscale – e senza scendere nei meandri del labirinto normativo – vale su tutti il principio costituzionale della progressività della tassazione (art. 53 Cost.):

Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività.

Dunque, capacità contributiva e progressività d’imposta sono i due cardini che reggono tutto l’impianto normativo fiscale italiano.

Ora, si potrebbero scrivere capitoli interi sul (profondo e sublime) significato dei due termini, ma un concetto appare abbastanza chiaro: se da un lato chi più produce più deve pagare; dall’altro bisogno tener conto anche della relativa capacità contributiva. Altrimenti, tanto vale mantenere solo il primo principio (progressività d’imposta).

Perciò, trovo discriminante far soggiacere alla progressività impositiva lo stesso imponibile fiscale a prescindere che esso sia stato prodotto nell’ambito di un rapporto di lavoro subordinato ovvero di lavoro autonomo o professionale.

In pratica, tassare con le stesse aliquote fiscali (sebbene progressive) le 1.000 euro guadagnate da un dipendente e le 1.000 euro guadagnate da un’impresa (o professionista) si finisce per omogeneizzare redditi che provengono da fonti di produzione fondate su presupposti di rischio e di tutele sostanzialmente differenti. Pensiamo, ad esempio, agli assegni nucleo familiare, alle ferie (per le partite Iva si chiamano “vacanze”), al trattamento fine rapporto, ai contributi pagati dal datore di lavoro, alla malattia, alle mensilità aggiuntive, al “Bonus 80 euro”, eccetera.

Ovviamente, per non infilarci in un cinico labirinto, lasciamo da parte le riflessioni su altre dinamiche quali: evasione, cartellini, motivazioni, eccetera.

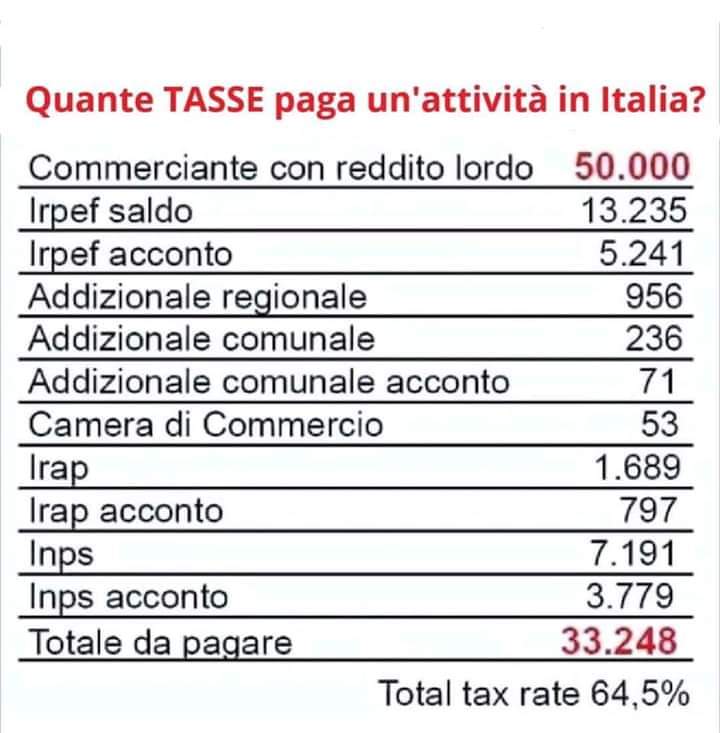

Ritornando ora al livello di tassazione, ogni tanto mi ritrovo sui social la seguente tabella di calcolo:

Ad una prima lettura crea certamente un disagio populista (per dirla in maniera delicata!) ma caratterizzata da un grave errore perché, nel calcolo della tassazione annuale (e senza entrare nel merito della correttezza), si sommano le imposte intere con gli acconti. Ricordo che ciò accade solo per il primo anno di avvio dell’attività; mentre per gli anni successivi si calcolano i saldi e gli acconti d’imposta.

Dunque, la tassazione indicata in tabella è sbagliata se riferita agli anni successivi: la percentuale corretta sia aggira sul 45% che è comunque considerevole!

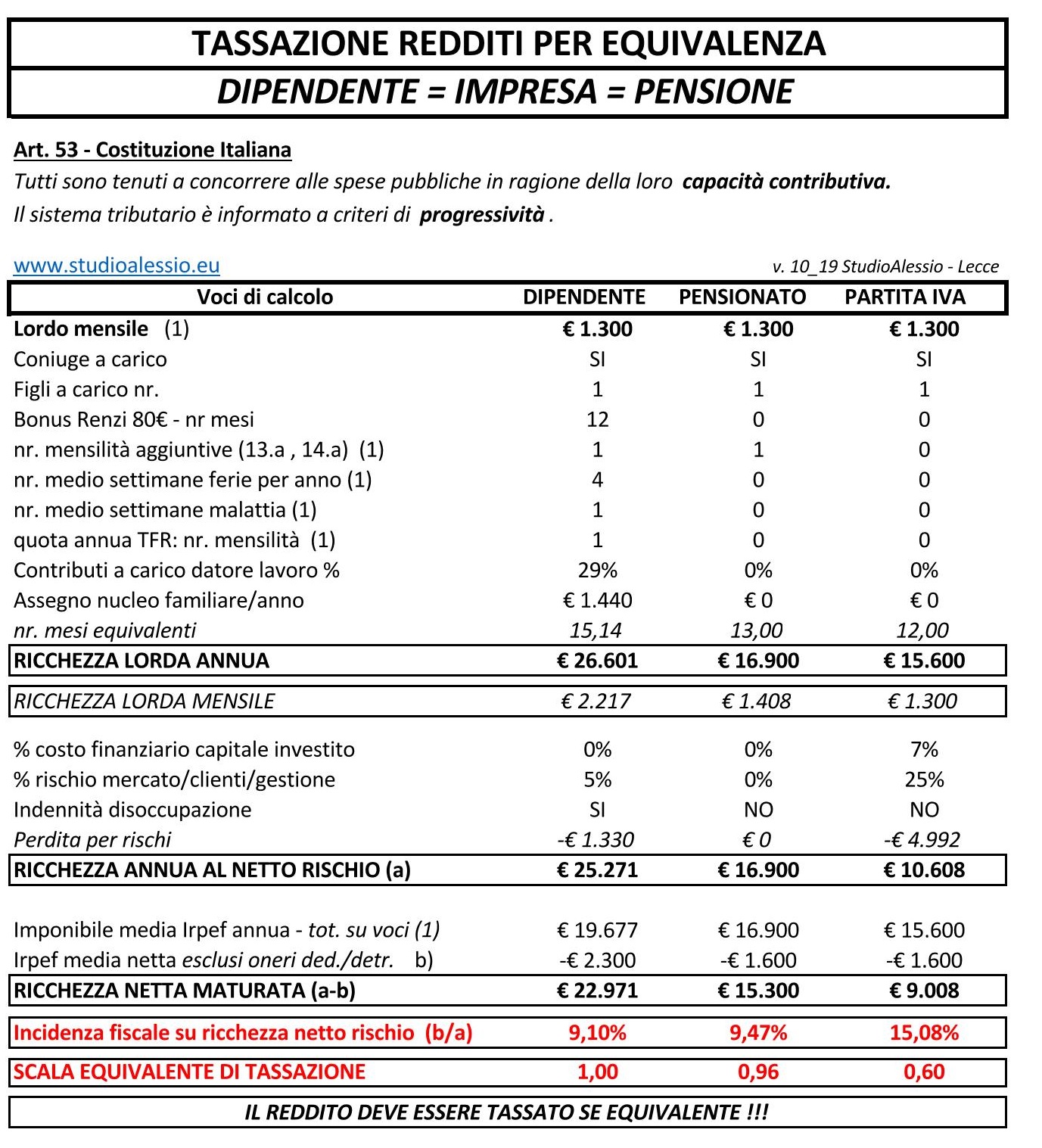

Ho cercato di fare un calcolo più corretto ammettendo che potrebbero variare o mancare alcuni importi di dettaglio, ma il senso del discorso è reso ben chiaro.

Il calcolo della mia tabella si basa sui seguenti dati di partenza:

- reddito lordo mensile 1.300 euro

- moglie a carico

- 1 figlio a carico

- reddito da lavoro: dipendente, pensionato e autonomo

Ed ecco il risultato:

Dunque, considerando tutti i vari aspetti di produzione del reddito ed ammettendo ulteriori considerazioni di calcolo, si giunge a dimostrare che l’equivalenza della capacità produttiva si otterrebbe con il rapporto 60/100 tra redditi di lavoro autonomo e lavoro dipendente. Ovviamente, come già ammonito, lasciamo da parte altre riflessioni!

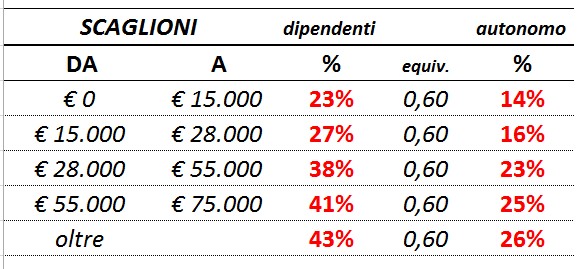

Perciò, è su tali presupposti che dovrebbe poi applicarsi la progressività d’imposta così come recita il comma 2 art. 53 Costituzione: ma prima, è necessario rendere omogenee le basi di quantificazione delle rispettive capacità contributive.

Gli scaglioni di reddito imponibile Irpef potrebbero essere, pertanto, così differenziati:

Per concludere, credo che un vero principio di evoluzione fiscale sia:

Equivalenza è Equità!