Nel calcolo ISEE la determinazione del patrimonio netto delle imprese penalizzate le piccole attività

(aggiornato)

Nel calcolo dell’Indicatore Situazione Economica Equivalente (ISEE), la nuova modulistica introdotta dal D.M. 07/11/2014 prevede che dal 2015 è necessario indicare anche la “ricchezza” espressa dall’impresa esercitata, perciò occorre indicare:

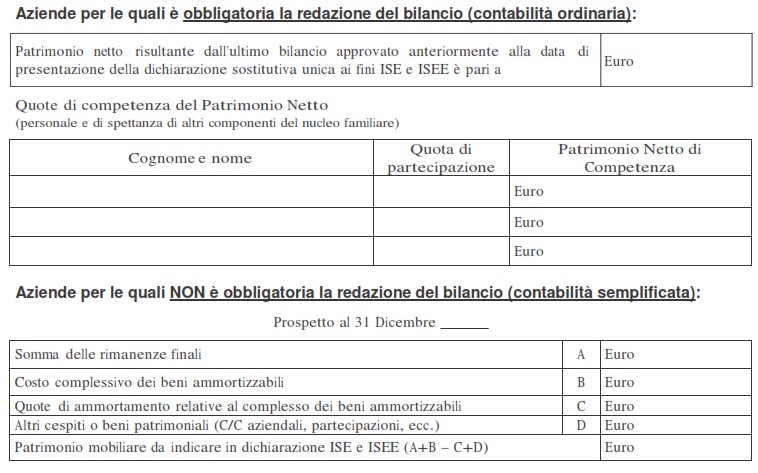

impresa in contabilità ordinaria: patrimonio netto come da bilancio

impresa in contabilità semplificata: somma delle rimanenze finali, del costo dei beni ammortizzabili al netto degli ammortamenti.

Così come per il patrimonio immobiliare, il valore (ai fini IMU) dell’immobile è rettificato dal debito residuo del mutuo ipotecario contratto per il suo acquisto.

E’ chiaro che, in termini di ricchezza, l’immobile gravato da mutuo ha un valore familiare inferiore rispetto all’immobile completamente libero.

Dunque, in presenza di partecipazione in società capitali (in contabilità ordinaria per obbligo), la quota da indicare ai fini ISEE della ricchezza mobiliare è pari alla quota sul patrimonio netto(PN) della società stessa ottenuto per differenza delle due macro-categorie di bilancio:

ATTIVO (A): immobilizzazioni, crediti, magazzino, c/c bancari e cassa, ecc;

Concetto estremamente semplificato ma utile a comprendere come si determina il patrimonio netto di cui considerare la percentuale di possesso della quota societaria.

In tal caso, infatti, le istruzioni ministeriali ISEE parlano “… di valore della frazione del patrimonio netto, determinato sulla base delle risultanze dell’ultimo bilancio approvato anteriormente alla data di presentazione della DSU.” Ossia, frazione di patrimonio netto indicato in bilancio di esercizio composto da Attivo, Passivo e Patrimonio netto (appunto e per differenza dei primi due).

Lo stesso ragionamento vale anche per le ditte individuali e le società di persone in contabilità ordinaria.

Il problema sorge nel caso di ditta individuale o società di persone in contabilità semplificata (fatturato sotto i 400.000 euro se di servizi ovvero sotto i 700.000 euro per le altre attività e senza perciò bilancio). In tal caso, le istruzioni ministeriali (DPCM nr. 159/2013) stabiliscono che il patrimonio netto si debba calcolare come somma del:

valore delle rimanenze finali di magazzino

costo dei beni ammortizzabili (al netto degli ammortamenti)

Ed è proprio questo l’errore di calcolo. La somma dei suddetti valori esprime (in maniera molto grossolana) il patrimonio lordo e non certo il patrimonio netto da prendere a base del calcolo dell’ISEE.

Infatti, quello calcolato secondo le istruzioni ministeriali è (circa) l’attivo circolante lordo quale concorrente nel calcolo del patrimonio netto. Manca infatti la considerazione di: crediti, cassa contanti/assegni, debiti, accantonamenti, finanziamenti, ecc.

Qualora si volesse semplificare anche il calcolo – trattandosi di contabilità semplificata – è necessario far riferimento, alla differenza tra:

ATTIVO non immobilizzato: attrezzature, crediti commerciali, magazzino e cassa;

PASSIVO non immobilizzato: finanziamenti a breve, TFR, debiti commerciali ed ammortamenti.

Riguardo gli immobili aziendali, essendo intestati al titolare dell’impresa individuale, essi sono già indicati nel quadro FC3 al netto di eventuali finanziamenti collegati.

Seppur vero che nella contabilità semplificata non esiste l’obbligo (fiscale) del resoconto contabile anche dei debiti e crediti, è certo che essi sono noti all’imprenditore. Allora, tanto vale integrare il prospetto del patrimonio netto con l’indicazione dei debiti (finanziamento e funzionamento) nonché dei crediti verso clienti alla fine dell’anno precedente. Ferme le responsabilità per false attestazioni.

[adsense]

Perchè è importante questa precisazione?

Il criterio di calcolo penalizza le imprese in contabilità semplificata poiché il calcolo del patrimonio netto aziendale esclude i debiti del passivo circolante nonché i debiti a medio/lungo termine diversi da quelli contratti per le immobilizzazioni.

Perciò, ad esempio, se acquisto un’attrezzatura con un prestito a breve, oggi ai fini ISEE riporto solo il valore dell’attrezzatura senza considerare il relativo prestito. Ma il valore effettivo che esprime ricchezza netta è dato dalla differenza dei due importi.

Il concetto è più chiaro con un altro esempio:

Nei calcoli, come detto, sono stati esclusi gli immobili aziendali ed i relativi (eventuali) finanziamenti (ipotecari) poiché già riportati nel quadro FC3. A tal proposito, ci sarebbero da fare delle considerazioni riguardo al valore ai fini IMU considerato in detto quadro ed al differente valore contabile indicato in bilancio in caso invece di contabilità ordinaria.

Pertanto, semplificando, se l’azienda fosse in contabilità ordinaria il patrimonio netto ai fini ISEE sarebbe negativo (-15).

Essendo però in contabilità semplificata, si trova un patrimonio netto ai fini ISEE di 110.

E ancor più chiara è la simulazione di calcolo fatta sul sito INPS.

Partendo dall’esempio precedente, ipotizziamo:

famiglia composta da genitori + 1 figlio

casa di proprietà (senza mutuo) con valore ai fini IMU di 72.000 euro

reddito familiare: 40.000 euro annuo (dipendente e commerciante)

totale rimanenze e attrezzature nette: 110.000 euro

attivo circolante impresa: 145.000 euro

passivo circolante impresa: 160.000 euro

In base al simulatore INPS, l’ISEE (calcolato secondo le istruzioni) è pari a 28.486 euro.

Mentre, con il calcolo rettificato del patrimonio netto, l’ISEE simulato scende a 19.017 euro.

Un bella differenza! Quasi il 50% in più rispetto al calcolo corretto!

Inoltre, il criterio di calcolo previsto dalle istruzioni ministeriali appare discriminante rispetto alle attività professionali. Infatti, le istruzioni si riferiscono alle imprese individuali (pag. 10) escludendo, di fatto, i professionisti dall’obbligo di indicare (tra i valori mobiliari) il patrimonio netto dell’attività professionale.

In pratica, un medico con attrezzature del valore netto di 50.000 euro non è tenuto a dichiarare nulla poichè non si tratta di impresa. Mentre, per un artigiano, le attrezzature dello stesso valore costituiscono “patrimonio netto” da dichiarare.

ALTRA CRITICITA’

I redditi da dichiarare, come elencati al co. 2 art. 4 DPCM nr. 159/2013 (ad esempio: reddito complessivo ai fini IRPEF, redditi esenti, trattamenti assistenziali, previdenziali, indennitari esenti e percepiti per ragioni diverse dalla condizione di disabilita), si intendono comunque positivi. Nel senso che non sono ammesse le perdite d’impresa che possono accadere soprattutto nei primi anni di vita dell’azienda o in situazioni di crisi conclamata. Eppure, nel calcolo dell’ISEE non sono ammesse perdite ma solo redditi positivi.

Eppure, è pacifico già in dottrina che non si può parlare d’impresa se da essa si pretende la certezza di soli utili!

E’ evidente, dunque, l’ulteriore discrimine rispetto alle società di capitali (solitamente, SRL non in “trasparenza fiscale“) per le quali, invece, la perdita d’esercizio concorre in diminuzione nella determinazione del patrimonio netto da indicare ai fini ISEE. Tanto vale anche rispetto alle imprese in utile visto che la perdita, in quanto reddito negativo, finisce per assumere un valore pari a zero.

[adsense]

Per chiudere, considerando che buona parte delle imprese individuali è in contabilità semplificata e che anche i professionisti hanno attrezzature pur non essendo imprese, è necessario modificare il criterio di calcolo per evitare inopportune discriminazioni in contrasto con le finalità proprie dell’ISE. In particolare:

revisione degli elementi contabili ai fini del calcolo del patrimonio netto in contabilità semplificata

ammissione dei redditi d’impresa negativi (perdite)

Intanto, per gli artigiani e commercianti che hanno compilato il modello DSU in base alle istruzioni ministeriali, è molto probabile che il valore ISEE sia falsato in eccesso!

Usiamo cookie per ottimizzare il nostro sito web ed i nostri servizi.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.